クレジットカードで鉄道・電車に乗ることはできる?交通系ICカードとの違いも解説

genki12

学生のためのクレジットカード入門

クレカ会社で働いてるのにクレカのブログ書いてる、のぐです。

学生のクレジットカード、限度額が10万〜30万円くらいに設定されてることが多い。普段は足りるけど、引越し・旅行・まとまった買い物のときに「枠が足りない!」ってなることがある。

今回は限度額を上げる方法と、そもそも上げなくても対処できる方法を解説する。

学生向けクレジットカードの利用限度額は、一般的に10万〜30万円。社会人のカードだと50万〜100万円が多いので、比べるとかなり低い。

| カード | 限度額の目安 |

|---|---|

| JCB CARD W | 10万〜100万円 |

| 三井住友カード(NL) | 10万〜100万円 |

| 楽天カード(学生) | 10万〜30万円 |

| エポスカード | 10万〜50万円 |

※実際の限度額はカード会社の審査によって決まるため、個人差があります。

シンプルに、収入が少ない(もしくはない)から。

カード会社は「この人にいくらまで貸して大丈夫か」を判断して限度額を設定する。学生はアルバイト収入が中心で安定していないため、低めに設定されるのは当然の話。むしろ使いすぎ防止の安全装置として考えれば、低いことは悪いことじゃない。

旅行や引越しなど、一時的に大きな出費がある場合は「一時増枠」を申請できる。カード会社に連絡すれば、一定期間だけ限度額を引き上げてもらえる。

「来月海外旅行に行くから、今月だけ限度額を上げたい」みたいなケースにはこれが一番手っ取り早い。

限度額そのものを恒久的に引き上げる方法。こちらも審査があり、利用実績と支払い実績が重要になる。

逆に、支払い遅延があると増枠は厳しくなる。信用は積み上げるのに時間がかかるけど、崩れるのは一瞬やけん。

カード会社によっては、利用実績に応じて自動的に限度額を引き上げてくれることがある。自分から申請しなくても、半年〜1年くらい普通に使って遅延なく支払っていれば、いつの間にか上がっていたりする。

急がないならこれが一番楽。

正直、学生のうちは限度額を上げるより上げなくても済む工夫の方が大事だと思う。

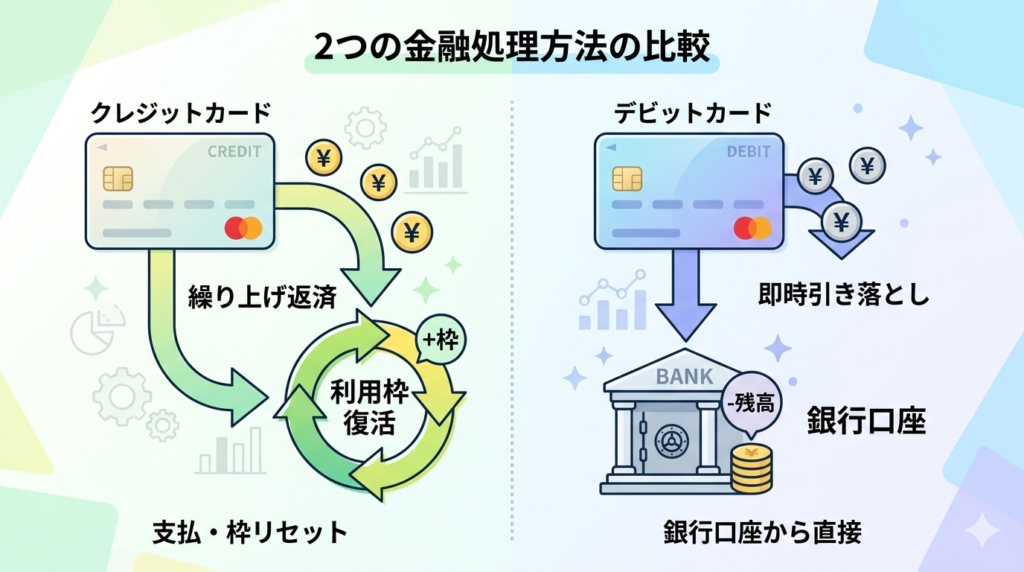

通常、カード利用分は翌月の支払日にまとめて引き落とされる。でも支払日を待たずに振り込みで先に返済すれば、その分の枠が復活する。

例えば限度額10万円のカードで8万円使った場合、支払日前に8万円を繰り上げ返済すれば、また10万円の枠が使える。カード会社のアプリや電話で手続き可能。

引越し代や旅行代など、まとまった金額の支払いはデビットカードや銀行振込を使うのも手。デビットカードなら口座残高がそのまま限度額になるので、クレカの枠を気にしなくていい。

僕も学生時代は基本現金だった。田舎育ちというのもあるけど、クレカの枠を気にするストレスがなかったのはよかったと思ってる。

ここだけ真面目に。

限度額が足りなくて焦る気持ちはわかるけど、学生のうちは低いままでも全然問題ない。大きな買い物は現金やデビットカード、普段のサブスクや小さな買い物はクレカ。使い分ければなんちゃ困らんよ。

※限度額・増枠条件はカード会社により異なります。詳しくはお使いのカード会社の公式サイトをご確認ください。