学生向け|デビットカードとは?クレジットカードとの違い・どっちを選ぶべき?

genki12

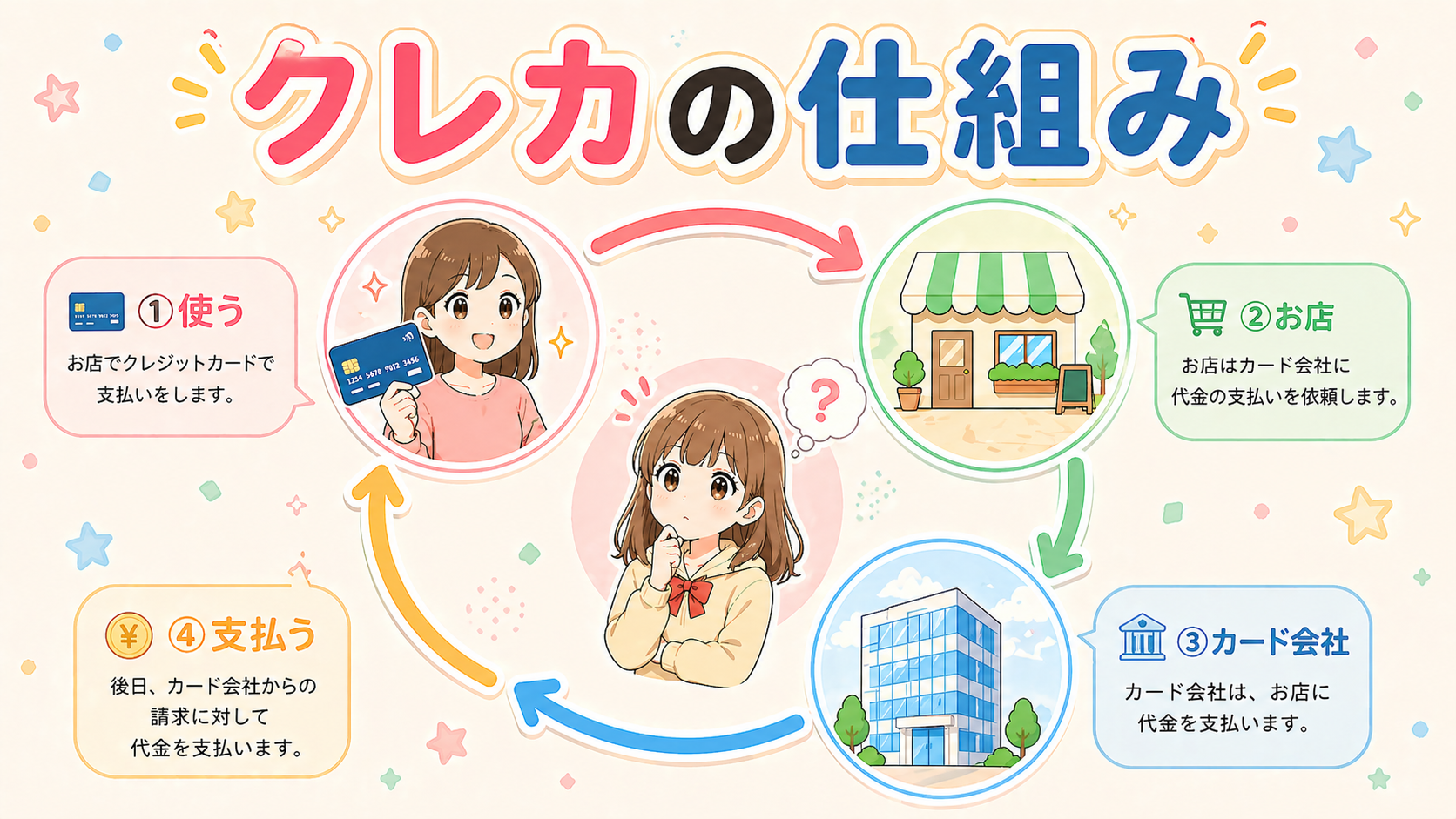

学生のためのクレジットカード入門

クレカのこと考えてたらいつの間にか朝になってた、のぐです。

新生活が始まって、電気・ガス・スマホ代・サブスク……気づいたら毎月けっこうな額が口座から引き落とされてる。これ、引き落とし口座を「クレカ」にするだけで、なんちゃ手間をかけずに年間で1万円ぶんくらいポイントが返ってくるって知ってた?

今日は、新生活で発生する固定費をクレカ払いに切り替えるとどれくらい得するのか、何から手を付ければいいのかを全部まとめていく。

固定費っていうのは、毎月だいたい同じ額が出ていくお金のこと。学生の新生活でよくあるのはこのへん。

これ、全部「口座から自動で引き落とし」にしてる人が多いと思う。でも引き落とし先をクレカに変えるだけで、毎月勝手にポイントが貯まる。何もしなくていい。よだきい人ほど向いてる仕組みっち話。

大学生の一人暮らし、家賃を除いた固定費の目安はだいたいこんな感じ。

| 項目 | 月額の目安 |

|---|---|

| 電気代 | 5,000円 |

| ガス代 | 3,000円 |

| 水道代(月割) | 2,000円 |

| スマホ代 | 5,000円 |

| 自宅インターネット | 4,000円 |

| サブスク(2〜3個) | 2,000円 |

| NHK受信料(月割) | 1,300円 |

| 合計 | 約22,300円 |

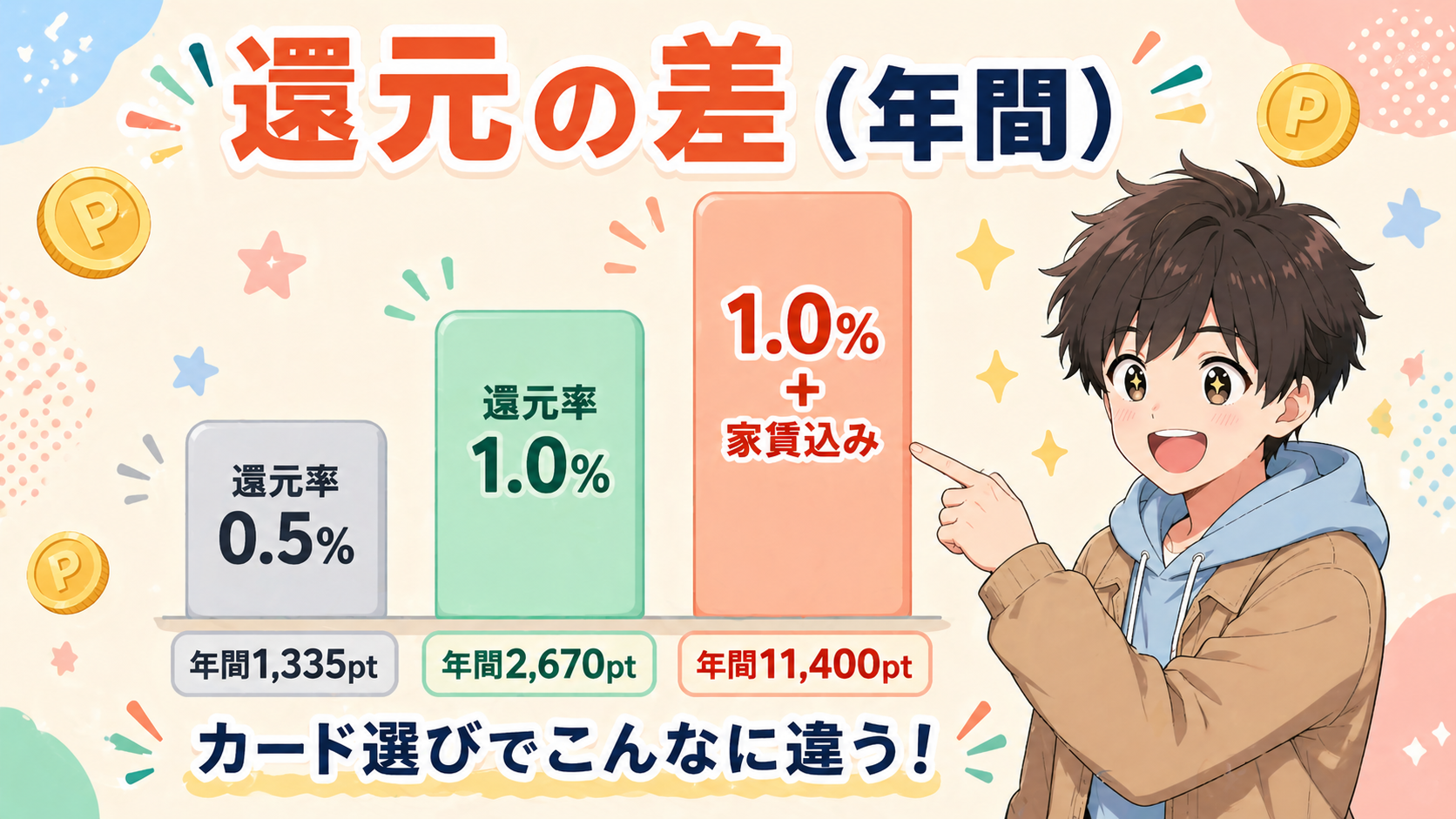

年間で約26.7万円。これを還元率別にポイント換算すると——

| 還元率 | 年間で戻ってくるポイント |

|---|---|

| 0.5% | 約1,335ポイント |

| 1.0% | 約2,670ポイント |

| 1.0%+家賃も含めた場合(後述) | 約11,400ポイント |

家賃を含められたら年間で1万円超えてくる。手続きは最初の1回だけ。あとはほっとくだけで毎月ポイントが貯まり続ける。これが「固定費カード払い」の正体。

「全部一気に切り替えなきゃ」と思うとよだきいから、まずは効果が大きくて手続きが簡単な3つから。

キャリアのマイページからログインして、支払い方法を「クレジットカード」に変更するだけ。docomo・au・SoftBank・楽天モバイル・ahamo・povo・LINEMO・UQ mobileなど、ほぼ全社対応してる。月5,000円なら年間60,000円ぶんがカード払いになる。

電力会社・ガス会社のマイページから変更できる。九州電力・東京電力・大阪ガスなど大手はもちろん対応してる。郵送での申込書が必要な会社もあるけど、最近はほぼWeb完結。

Netflix・Spotify・Amazon Prime・YouTube Premiumなんかは、もともとカード払いが基本。すでにカード登録してる人も、今より還元率の高いカードに登録し直すだけで自動的にポイント率がアップする。30秒で終わる作業。

家賃は固定費の中で一番デカい。でもカード払いに対応してない物件のほうが多いのが現実。対応してる場合のパターンはこんな感じ。

家賃70,000円を還元率1%でカード払いできれば、それだけで年間8,400ポイント。ただし家賃カード払い代行サービスは手数料1%前後を取られるパターンが多いので、結果的に得しないこともある。「対応してる物件なら使う、対応してないなら無理しない」くらいの距離感でOK。

固定費は「対象店舗」みたいな概念がない。だから、コンビニで強い特化型カードよりも、どこで使っても1.0%以上戻ってくる「基本還元率が高いカード」が向いてる。

具体的にはJCB CARD W(基本1.0%)、楽天カード(基本1.0%)、リクルートカード(基本1.2%)あたりが鉄板。年会費はどれも永年無料やけん、固定費の引き落とし用に1枚作っておく価値はある。

……ちなみに僕、固定費用に作ったJCB CARD Wの券面、しらしんけんかっこいいと思って届いた日に5分くらい眺めてた。黒くてシンプルで、なんか所有感がある。関係ない話やった。

固定費カード払いのいいところは、最初の手続きさえやってしまえば、あとは何もしなくていいところ。家計簿アプリでカード明細を見れば固定費の使い道も一覧で見えるし、ポイントは勝手に貯まる。

新生活の最初の1週間でやっておくと、4年間でだいたい4万円分のポイント差になる。なんちゃ難しいことはしてないのに、これだけ差が出る。やらん理由がない、っち話。

固定費払いに向いてる具体的なカードについては、JCB CARD Wは学生最強カード?還元率おばけの実力と大学1年生が今すぐ作るべきクレジットカードランキングTOP5もあわせて読んでみて。