エポスカードは学生の隠れ最強カード?年会費無料なのに特典がおかしい件

genki12

学生のためのクレジットカード入門

よだきいけどブログは書く、のぐです。

「学生はカード2枚持ちがおすすめ!」みたいな記事、よく見かける。でも正直に言うと、学生はクレジットカード1枚で十分だと僕は思ってる。

僕自身、学生時代はカード1枚だけだった。使うのはサブスクの支払いくらいで、基本は現金払い。クレカは正直ちょっと怖かったし、持ち歩かないようにしてた。学生のときは手間がかかっても節約の方が大事だったから。

とはいえ「2枚目を持ったら便利になるケース」もあるにはある。今回は本音ベースで、1枚で十分な理由と、もし2枚目を持つならどう選ぶかを書く。

まずこれだけはっきり言っておく。学生がカードを使う場面って、実はそこまで多くない。

これくらいなら1枚あれば事足りる。むしろカードを増やすと管理が面倒になるし、「枠があるから使っちゃう」リスクも出てくる。

僕が学生のとき、楽天カード1枚だけで何も困らなかった。基本は現金払いで、カードはサブスク専用。持ち歩きすらしてなかった。学生時代は手間がかかっても節約する方が大事で、還元率を気にするほどカードを使ってなかったのが正直なところ。

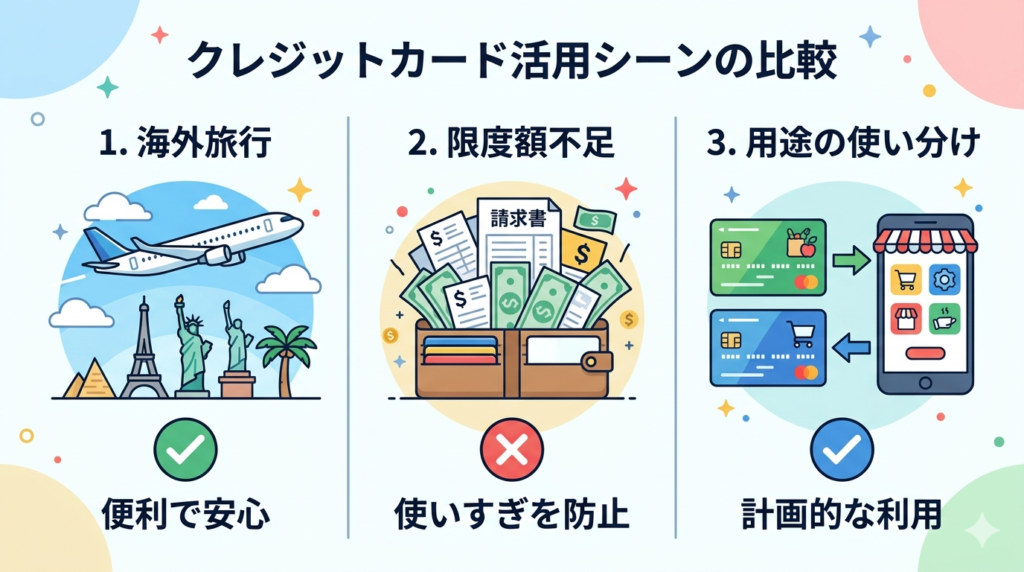

「1枚で十分」とは言ったけど、こういう場面では2枚目があると助かることもある。

| ケース | なぜ2枚目が必要? |

|---|---|

| 海外旅行・留学 | 1枚が紛失・盗難に遭ったときのバックアップ。ブランド違い(Visa+Mastercard)だと安心 |

| カードの限度額が足りない | 学生カードは限度額10〜30万が多い。引越しや旅行で一時的に超える場合 |

| メインカードの弱点を補いたい | 楽天カードは楽天市場に強いけどコンビニは普通。用途特化で補完できる |

逆に言えば、上のどれにも当てはまらないなら1枚のままでOK。2枚持ちは「必要になったら」で十分。

還元率重視の王道コンビ。JCBで普段使い(基本1.0%)、三井住友でコンビニ・飲食店(最大7%)。ブランドもJCB+Visaで使えない店がほぼなくなる。

| 項目 | JCB CARD W(メイン) | 三井住友カード(NL)(サブ) |

|---|---|---|

| 年会費 | 無料 | 無料 |

| 基本還元率 | 1.0% | 0.5% |

| 国際ブランド | JCB | Visa / Mastercard |

| 強い場面 | Amazon 2.0% / スタバ5.5% | コンビニ・飲食店 最大7% |

ただし注意点が一つ。三井住友カード(NL)のコンビニ高還元が魅力で作ったけど、「お得だから」とコンビニに行く回数が増えて、結果的に出費が増えた——という経験を僕はしてる。スーパーの方が圧倒的に安いけん、還元率を理由に買い物先を変えるのは本末転倒。

ネット通販+優待・保険の守備範囲が広いコンビ。

| 項目 | 楽天カード(メイン) | エポスカード(サブ) |

|---|---|---|

| 年会費 | 無料 | 無料 |

| 基本還元率 | 1.0% | 0.5% |

| 国際ブランド | Visa / Mastercard / JCB | Visa |

| 強い場面 | 楽天市場 3%以上 | 優待10,000店舗 / 海外旅行保険 |

楽天カードで日常+楽天市場、エポスカードで優待+海外旅行保険。海外に行く予定がある学生にはこの組み合わせが一番ハマる。エポスカードの詳しいレビューはこちら。

これは僕が社会人になった今使っている組み合わせ。

| 項目 | PayPayカード(メイン) | 楽天カード(サブ) |

|---|---|---|

| 年会費 | 無料 | 無料 |

| 基本還元率 | 1.0% | 1.0% |

| 国際ブランド | Visa / Mastercard / JCB | Visa / Mastercard / JCB |

| 強い場面 | PayPay連携で還元率UP | 楽天市場 3%以上 |

普段はPayPay決済(PayPayカード連携で還元率UP)、楽天市場では楽天カード。僕は楽天モバイルや楽天ひかりも使ってて、楽天市場でのポイント倍率がかなり上がってる。どちらも基本還元率1.0%やけん、どっちで払っても損しないのが楽。

ただしこれは社会人になってカードを日常的に使うようになったから成り立つ組み合わせ。学生時代にここまで使い分ける必要はなかった。

ここだけちゃんと読んどいて。

学生で「クレカは使いすぎが怖い」と感じるなら、デビットカードという選択肢もある。デビットカードは口座残高からその場で引き落とされるので、使いすぎる心配がない。

| 項目 | クレジットカード | デビットカード |

|---|---|---|

| 支払いタイミング | 後払い(翌月まとめて) | 即時払い(使った瞬間に引き落とし) |

| 使いすぎリスク | ある(限度額まで使えてしまう) | 低い(残高以上は使えない) |

| 審査 | あり | なし(口座があればOK) |

| 還元率 | 0.5〜1.0%が多い | 0.2〜0.5%が多い |

| サブスク対応 | ほぼ全て対応 | 対応しているものが多い |

還元率はクレカの方が高いけど、学生時代はそもそもカード決済の金額が少ない。月3万円使ったとして、還元率0.5%の差は月150円。年間1,800円。この差のために使いすぎリスクを抱えるかどうかは、正直微妙なところ。

僕も学生時代はクレカが怖くて、サブスク以外はほぼ現金だった。もしその頃デビットカードが今くらい普及してたら、そっちを使ってたかもしれない。デビットカードやプリペイドカードについては、今後別の記事で詳しく紹介する予定。

2枚持ちの記事を書いておいてなんやけど、学生時代の僕はカード1枚で何も困らなかった。大事なのは枚数じゃなくて、自分のお金の使い方に合ったカードを選ぶこと。なんちゃ難しくない。

※還元率・特典内容は時期や条件により変動します。最新情報は各カードの公式サイトをご確認ください。